2019年6月3日に金融庁が、老後のお金を年金だけでは補えず、その額が1,300万~2,000万円と発表しました。

※ちなみにこの金額は、入院や自宅のリフォームなどの出来事がない場合の試算です。

いざ2,000万円貯めろと言われても、これがどれほど大変なのか見当がつきません。

簡単にシミュレーションをやってみます。

今回は30歳から60歳まで毎月定額で積立をするそうで位でシミュレーションします。

Contents

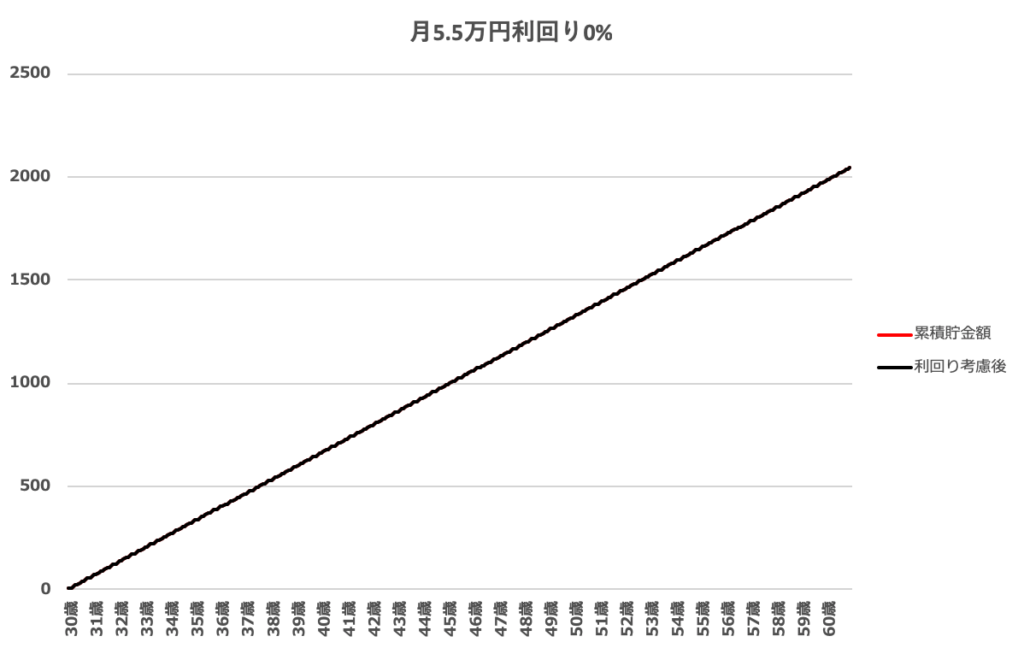

タンス預金だったら

タンス預金だったら月5.5万円の貯金が必要になります。

けっこう大変な金額ですね。。。

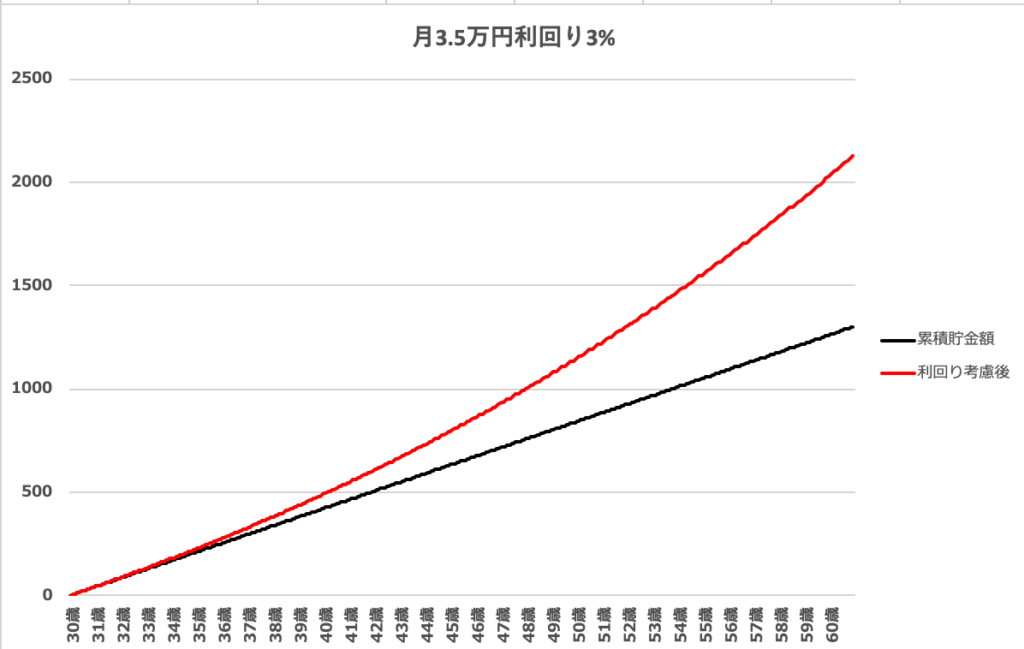

利回り3%だったら

利回り3%だったら月3.5万円の積立が必要になります。

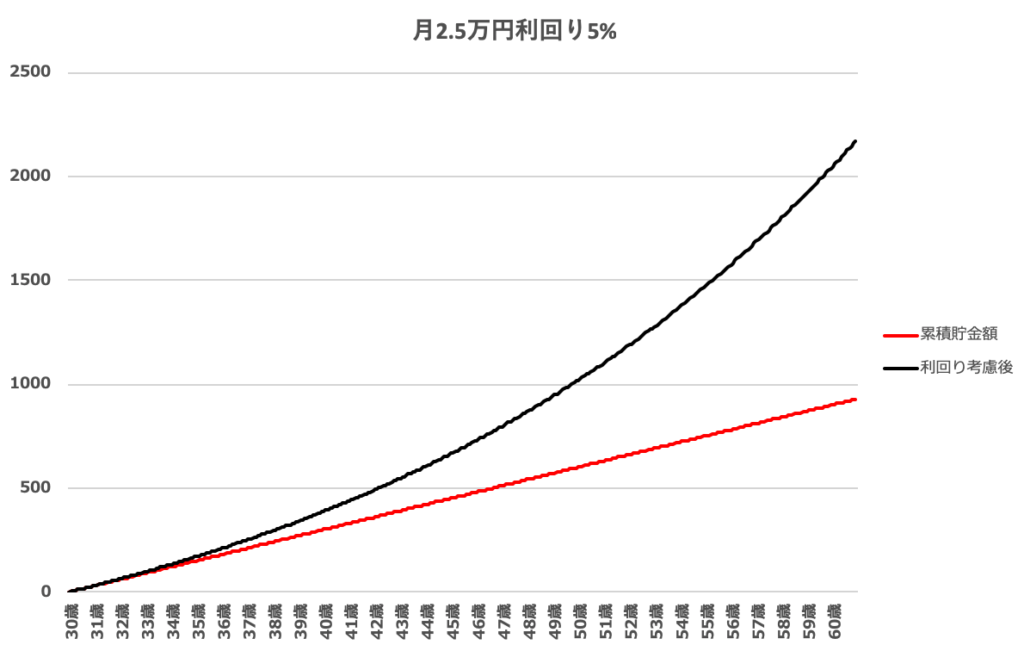

利回り5%

利回り5%だったら月2.5%の積立で2,000万円の資産形成は大丈夫そうです。

順調に貯まるとは限らない

もちろん、順調に貯まるとは限りません。

利回りということは、投資をするということになります。

この投資が株であったり、投資信託であったり、債券であったりあるにせよ、利回りが約束されることはありませんし、投資した金額を下回る(損する)可能性も十分にあります。

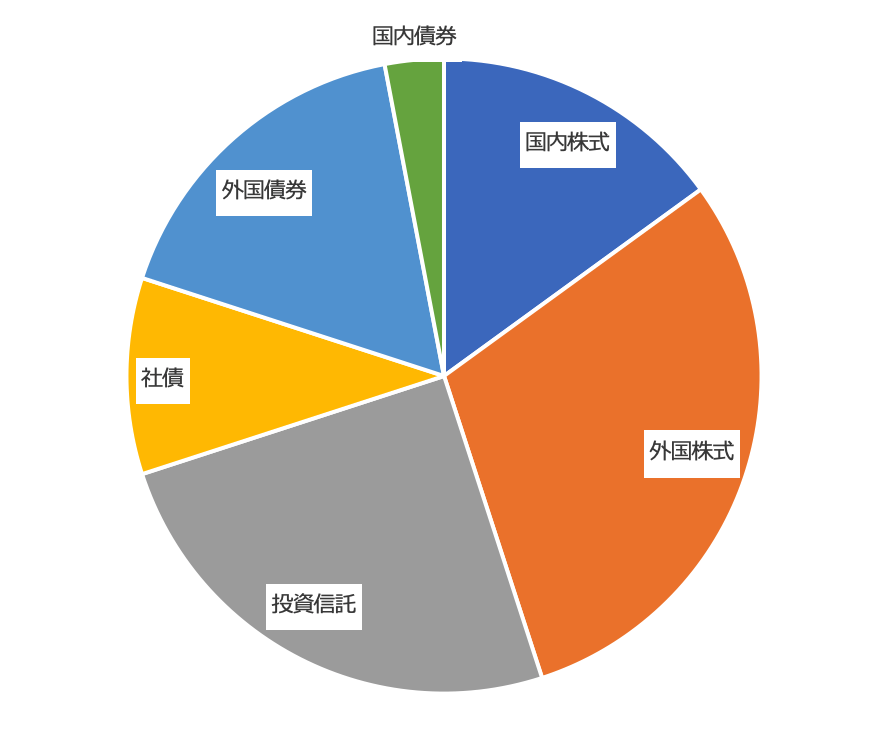

元本割れの確率を下げるためには、投資のポートフォリオを広げておく必要があります。

国内株式だけではなく、外国株式も、投資信託にも、等複数に投資する必要がありますね。

そもそも2,000万円だけで大丈夫?

しかし、2019年時点で2,000万円足りないと言っています。

これが30年後も2,000万円の不足で済むのでしょうか?

むしろ、年金がなくなることを前提に考えるべきでは?

ということで、もしも年金をもらえないと仮定して、資産形成を考えてみます。

金融庁の発表では、60歳以上の月支出額は約26万円になります。

26万円×12ヶ月=312万円/年

90歳まで生きるとして、

約9,400万円が必要になります。

ということは、、、

タンス預金だと月26万円も必要!

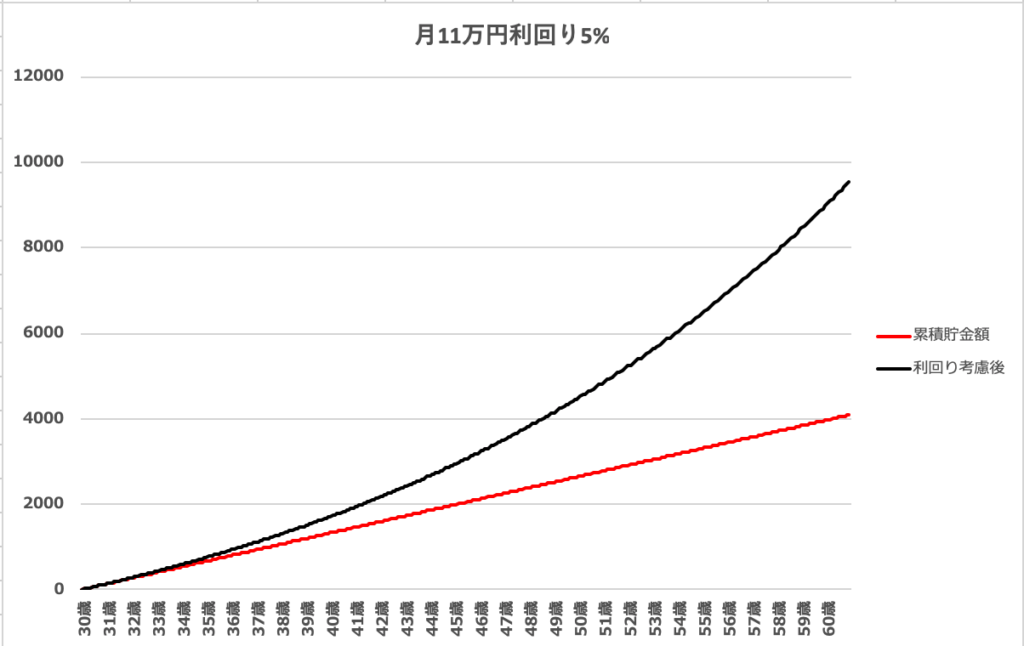

利回り5%でも月11万円の積立が必要なことに。

これは、、とてもじゃないが積立ができない。。。

老人貧乏を避けるには

老人貧乏を避けるにはどうすればいいのでしょうか。

もちろん、資産形成も必要ですし、現在の無駄遣いを断舎離する必要もあります。

ただ、それだけでは難しそうで、60歳以降も収入を得る必要はありそうです。

それが定職にしろ、フリーランスにしろですが、60歳を超えて働くのは大変ですよね。。。