日本国内に800店舗以上の業務スーパーを運営する神戸物産。

参照:https://www.ocean-system.com/business/gyoumu.html

この企業の株価がものすごいことになっているんです。

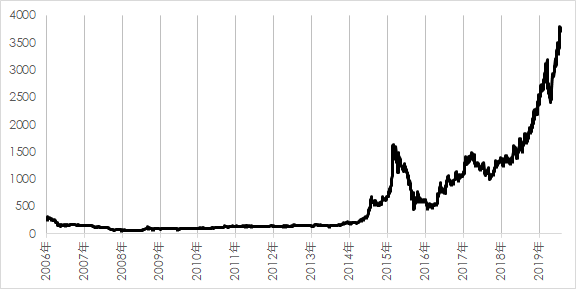

こちらが神戸物産の株価。

2014年からものすごい勢いで上がっていますね。

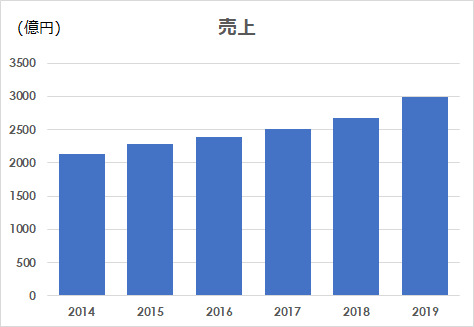

神戸物産の売上高を見てみると、

毎年順調に売り上げを伸ばしています。

営業利益は・・・

こちらも順調に伸びています。

純利益を見てみると

こちらも順調に伸びています。

業務スーパーは安さが売りのお店です。

消費税の増税や、非正規雇用者の増加など、節約志向が高まる要素が多い中で安く買い物ができる業務スーパーのニーズは非常に大きいようです。

ただ、安く売ってもしっかり利益を出せるのはすごいですね。

また、最近は空前のタピオカブームです。

神戸物産はタピオカの輸入を行っているので、そこでも利益を伸ばしているようです。

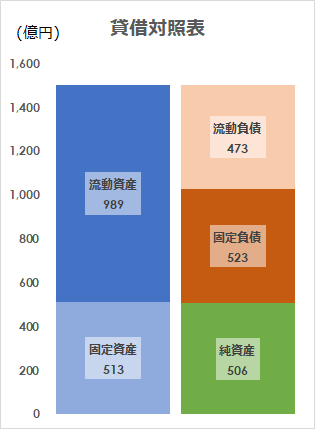

貸借対照表を見てみると。。。

自己資本比率が34%と40%に達していませんが、流動資産の比率が高いため、資金繰りには困らなさそうです。

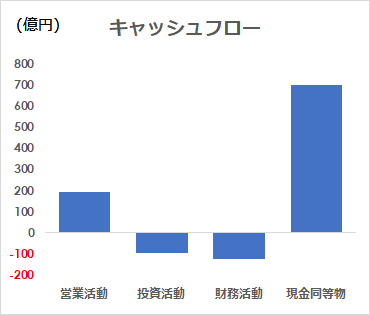

キャッシュフローを見てみると。。。

本業で儲けを出しつつ、投資を行い、借金を返済する。

まさに優良企業の鏡ですね。

現金同等物もしっかり増えています。

神戸物産は着実に利益を伸ばしている企業となります。

では神戸物産株は買いなのか?

株価収益率(PER)は2020年1月14日時点で30倍越え(日本企業の平均が約15倍)

PBRは9倍越え(日本企業の平均は約1倍)

非常に割高株になっています。

もちろん、このままの勢いで株価が上がる可能性もありますが、個人的にはリスクが高いように感じます。。。

100株40万円と決して安くはない株なのでもしも購入する場合は慎重に購入しましょう・・・

※記事上の貸借対照表、キャッシュフローは2019年10月末実績となります。